A tradicional caderneta de poupança está cada vez menos atraente. Conheça opções mais vantajosas para investir R$ 500 por mês.

A caderneta de poupança foi criada em 1861, ainda no Segundo Império, e é o investimento mais popular no país. No entanto, com as novas regras estabelecidas em 2012, a aplicação vem se tornando cada vez menos interessante. Muitos investidores têm migrado para outras formas de poupança. Mas onde investir R$ 500 por mês com segurança?

Quem consegue se organizar para reservar R$ 500 do salário todo mês terá aproximadamente R$ 35.000 na poupança e mais de R$ 38.000 em títulos públicos vendidos pelo Tesouro Direto.

O primeiro passo é escolher a aplicação mais adequada ao perfil do investidor: ao contrário da poupança, quem tem rendimentos mensais, é isenta do Imposto de Renda e não necessita de controle por parte do correntista, os outros investimentos demandam um pouco mais de trabalho.

+ Leia: CDB é Melhor que Poupança? Quanto Rende, veja a Comparação

Como Investir R$500 por mês?

O primeiro passo para quem quer investir R$ 500 por mês é manter-se fiel ao planejamento. De nada adianta depositar o valor em um mês e depois esquecer-se. É necessário fazer um orçamento doméstico real, com todas as despesas e ganhos mensais – inclusive provisão para emergências, presentes de aniversário, etc.

Em seguida, é preciso definir previamente os objetivos, que podem ser de médio ou longo prazo. Um jovem pode querer acumular dinheiro para fazer uma viagem; um casal quer realizar o sonho da casa própria (ou da casa de praia).

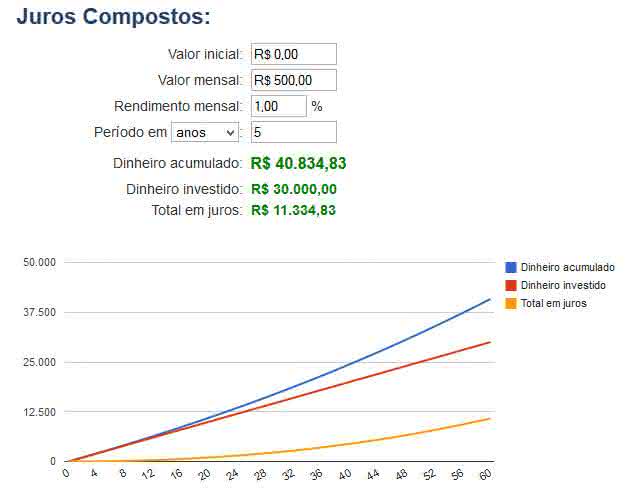

- Investimento inicial: R$0 (zero)

- Período de tempo: 5 anos

- Dinheiro investido: R$30.000 (R$500 por mês)

- Juros de rendimento: R$11.334

- Dinheiro acumulado: R$40.834

E aí, valeu a pena? Claro que sim!

É importante lembrar um fator importante: a liquidez. Ao contrário da poupança, que pode ser sacada apenas com a perda do rendimento mensal, todos os demais estabelecem prazos de carência. CDI (Certificado de Depósito Interbancário) e CDB (Certificado de Depósito Bancário) apresentam baixo risco e alto grau de liquidez, o que pode ser o ideal para investidores mais conservadores. As taxas são fixadas pelas próprias instituições bancárias.

Já o PGBL (Plano Gerador de Benefício Livre) e VGBL (Vida Gerador de Benefício Livre) são investimentos visando à melhoria das condições de aposentadoria e são organizados em duas etapas: o período de investimento e o período de benefício. O tempo de carência é definido pelo próprio investidor.

Na primeira etapa, o saque antecipado pode causar sérios prejuízos, superiores inclusive ao reajuste pela inflação do período.

+ Confira: PGBL x VGBL: Qual Plano de Previdência Privada escolher?

Os certificados de depósito e os planos geradores de benefício citados acima contam com a garantia do Fundo Garantidor de Crédito (FGC) para aplicações de até R$ 250.000. Em outras palavras, o governo brasileiro restitui as quantias depositadas em caso de falência do banco.

As Letras de Crédito Imobiliário (LCI) e Letras de Crédito Agropecuário (LCA) só se tornam interessantes para quem pode fazer um investimento inicial de R$ 10.000 ou mais. Estes depósitos são isentos do Imposto de Renda e contam com a garantia do FGC (até R$250 mil).

+ Confira: Onde Investir em Renda Fixa – Poupança, CDB, LCI, Qual?

Vale lembrar também que, além das regras básicas estabelecidas pelas autoridades responsáveis pelas finanças do país, cada banco trabalha com taxas de administração diferentes. Antes de começar a investir R$ 500 por mês, vale comparar os serviços prestados. Depósitos muito baixos nunca são atraentes nestas aplicações.