Quem tem problemas com contas em atraso pode se complicar ainda mais com a crise econômica.

A crise econômica é um fato. Inflação em alta, crescimento negativo do PIB (Produto Interno Bruto) nos dois primeiros trimestres do ano – o que caracteriza a recessão – e desemprego em 7% da população são as principais causas da inadimplência. Os brasileiros estão acumulando contas em atraso.

De acordo com a SERASA Experian, empresa certificadora para o crédito no Brasil, mais de 56 milhões de brasileiros estão inadimplentes, ou seja, estão com contas em atraso. A pesquisa mostrou também que os consumidores já sentem os reflexos da crise: as compras de itens básicos de consumo em supermercados caíram 7% no primeiro semestre de 2015.

Quem tem contas em atraso, porém, precisa regularizar a situação o quanto antes. Mesmo que não esteja previsto em contrato, bancos e financeiras cobram 1% a título de juros de mora. Alguns contratos preveem juros de 2%, mesmo percentual da multa que incide sobre o montante da dívida.

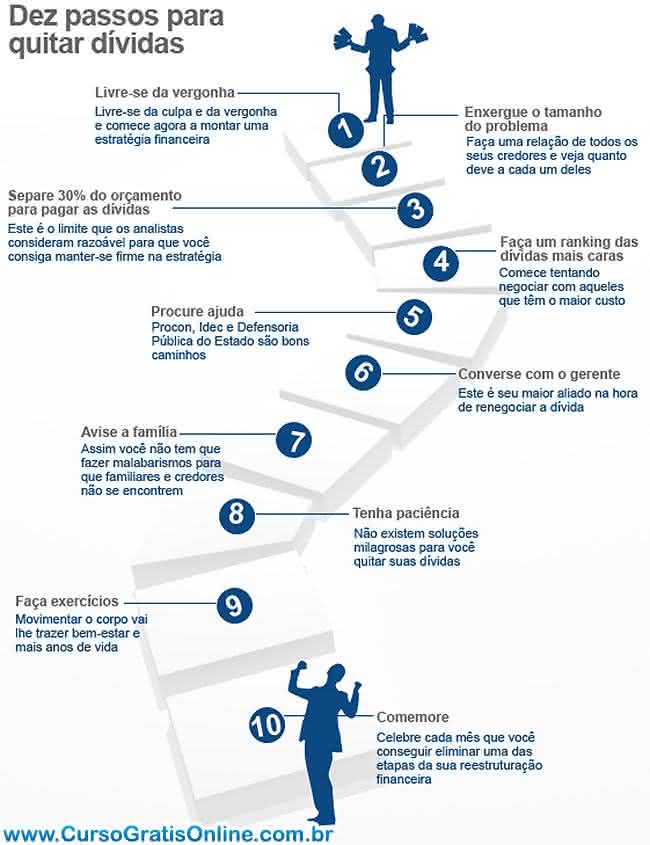

Contas em Atraso, Como Quitar Tudo e Ficar Sem Dívidas

Com os salários em queda, o desemprego e a retração do consumo, é necessário identificar o foco principal do comprometimento dos rendimentos mensais. A inflação, que eleva o custo de vida, a redução da renda e o descontrole dos gastos são os principais motivos para acumular contas em atraso.

O cartão de crédito é um grande vilão. A facilidade para fazer compras com o “dinheiro de plástico” induz o consumidor a gastar mais do que o necessário. Apesar de ser mais seguro, ágil e cômodo, quem não consegue se controlar deve ir ao supermercado ou ao shopping center com dinheiro vivo – o cartão precisa ficar em uma gaveta, para evitar o desperdício.

Outra opção é utilizar um cartão pré-pago, oferecido pela maioria das operadoras de crédito do país.

É necessário fugir do crédito rotativo: a fatura deve ser paga integralmente. A taxa média de juros para quem efetua apenas o pagamento mínimo do cartão de crédito é de 10% ao mês. Os valores acumulados são considerados como financiamento.

+ Leia: Como Pedir Empréstimo ao Banco e Conseguir Crédito

Para minimizar (ou, de preferência, eliminar) o problema das contas em atraso, verifique junto ao banco outras opções de financiamento, como o crédito direto ao consumidor (CDC). Os juros médios são de 5% ao mês. É possível também antecipar o pagamento do 13º salário e a restituição do Imposto de Renda retido na fonte (IRRF).

As famílias precisam organizar uma planilha com rendimentos e despesas. Assim, fica mais fácil identificar os supérfluos e retirá-los da lista de consumo. As contas básicas – energia, água, gás e telefone – também podem ser racionalizadas com atitudes simples, como reduzir o tempo de banho, apagar as luzes de ambientes vazios e fazer chamadas telefônicas curtas.

Os rendimentos

Muitos brasileiros acumulam contas em atraso por identificarem, nos limites do cartão de crédito e do cheque especial, um acréscimo de renda. Estes limites só devem ser utilizados em situações de emergência e pagos no menor prazo possível.

Por mais incrível que possa parecer, uma pesquisa do SPC Brasil, realizada em 2014, indica que 42% da população não sabem dizer exatamente qual é a renda doméstica. Esta, no entanto, é uma conta simples: basta somar os salários líquidos (já descontados os percentuais de IRRF, INSS e outros custos previstos no contracheque, como um plano de saúde, por exemplo).

Os trabalhadores autônomos precisam de mais tempo para organizar o orçamento. Durante seis meses, é necessário anotar todos os recebimentos, para identificar a renda média mensal. Isto ocorre porque, em muitas profissões, os rendimentos podem ser menores em períodos de férias escolares, em determinada estação do ano, etc.

+ Leia: Como ter uma Renda Extra Fazendo Bicos na Crise

As despesas

Verifique as tarifas que você está pagando. São taxas bancárias, seguros, prestações de imóveis, TV a cabo, planos de celular e telefone fixo, juros de empréstimos e outros. Bancos, financeiras e operadoras de telefonia estão sempre competindo para atrair novos clientes. Nesta saudável “briga” capitalista, algumas empresas podem oferecer planos mais baratos.

De acordo com a legislação brasileira, é possível migrar para outros planos sem perder carências (no caso de seguros de vida, automóveis, saúde e previdência), sem trocar os números (planos de telefonia). Muitos reais podem ser poupados desta forma.

Na medida do possível, é preciso reservar parte dos rendimentos para formar um fundo de reserva. A caderneta de poupança não é uma boa opção no momento, mas pode ser substituída, por pequenos investidores, por certificados de depósito bancário (CDB).

É melhor ter valores investidos do que ter de recorrer a empréstimos. Além disto, as aplicações financeiras, no médio e no longo prazo, podem servir para outros fins, como a compra da casa própria ou uma viagem, por exemplo.

Boa tarde, meu marido está com três parcelas da financiamento do veiculo em atraso, e a um ano atras ele cancelou um PIC que ele fez no mesmo banco, só que só poderá resgatar o valor investido em 2017, gostaríamos de saber como conseguir resgatar este valor antes para podermos quitar as parcelas em atraso.

Obrigada, Irani

É muito importante um bom planejamento orçamentário de finanças pessoais. (No mínimo trimestral)