O cartão de crédito foi criado para facilitar compras e pagamentos, mas pode dar muita dor de cabeça.

O cartão de crédito garante mais segurança e comodidade nos pagamentos, mas pode se tornar uma verdadeira bomba-relógio. Os juros do crédito rotativo podem se tornar incontroláveis, em um efeito cascata que pode se perenizar. Usando o cartão de crédito a nosso favor, no entanto, é possível resgatar as boas qualidades do serviço.

Usando o cartão de crédito a nosso favor

O endividamento com cartão de crédito é uma grande ameaça ao orçamento doméstico. De acordo com a Associação Nacional dos Executivos de Finanças (ANEFAC), a taxa média de juros do crédito rotativo é de 241% ao ano – e este percentual tende a crescer, com as contínuas altas da taxa SELIC que estão sendo praticadas pelo Banco Central.

É preciso lembrar, no entanto, que o cartão de crédito é apenas uma ferramenta, um instrumento facilitador para os pagamentos. Cartão não é vilão: quem comete os excessos é o seu portador. Com algumas dicas, é possível usar o cartão de crédito a nosso favor, transformando-o em um grande aliado.

Conta unificada

O cartão de crédito pode ser usado para concentrar os gastos realizados durante o mês em uma única conta. Débitos automáticos, como as contas de energia, água, gás, telefone, internet, etc., podem ser incluídos na fatura.

Além disto, a maioria das compras e despesas – roupas, alimentos, refeições, etc. – pode ser feita através do cartão de crédito. O ato torna as operações financeiras mais seguras, sem o risco de portar dinheiro em espécie no bolso.

Usando o cartão de crédito para unificar todas as despesas, é possível organizar o orçamento doméstico e verificar, mês a mês, a possibilidade de cancelar ou reduzir as despesas supérfluas. A fatura do cartão pode servir inclusive como um instrumento para organizar despesas e facilitar o planejamento financeiro.

O assinante do cartão de crédito precisa apenas ficar atento a “não cair em tentação”. Quem entra em uma loja pode ficar atraído a adquirir mais mercadorias do que as de que tem necessidade. Com uma nota de R$ 20, é possível comprar os artigos X, Y e Z. Com o cartão, o alfabeto inteiro pode estar à disposição, mas será cobrado na fatura do mês seguinte.

Fonte de renda

O limite do cartão de crédito não deve ser encarado como parte dos rendimentos mensais. Muitas pessoas encaram os pagamentos em “dinheiro de plástico”, como o cartão já foi chamado, como parte da renda (da mesma forma como consomem o limite do cheque especial).

Com juros astronômicos, no entanto, o limite só é uma “vantagem” no primeiro mês de consumo. A partir do seguinte, o “dinheiro extra” passa a ser uma dívida impagável, especialmente quando se paga apenas 20% do valor da fatura.

Os juros elevados do cartão de crédito significam que a dívida acumulada com o pagamento mínimo da fatura do cartão de crédito pode dobrar em apenas seis meses. Isto compromete a renda, impede investimentos e prejudica qualquer planejamento financeiro. Pagar juros é perder dinheiro.

Passo a passo para aprender usar cartão de crédito

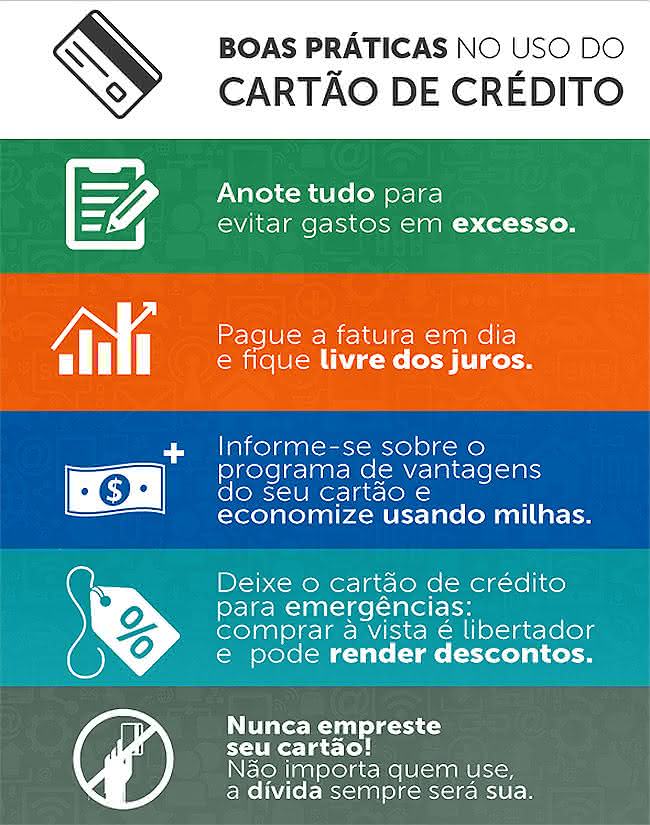

Antes de usar o cartão de crédito, faça um planejamento financeiro. Verifique quanto é possível pagar mensalmente (na integralidade da fatura) e mantenha-se neste limite. Se for necessário superá-lo, aperte o cinto no mês seguinte, para que não ocorra “água morro abaixo, nem fogo morro acima”.

Durante o mês, é preciso anotar todas as despesas feitas, para impedir o descontrole. Uma das principais vantagens do cartão de crédito é a facilidade de pagamento, mas os “esquecimentos” de sua utilização fazem a alegria de bancos e operadoras, com o desembolso de taxas.

O limite de consumo do cartão de crédito depende dos rendimentos, mas, para quem tem salários entre R$ 2.000 e R$ 5.000 (em uma família de quatro pessoas), não deve ultrapassar os 50%, desde que as despesas básicas (contas de consumo) estejam incluídas. Desta forma, fica impossível gastar mais do que se pode pagar a cada mês.

Ter muitos cartões de crédito na carteira já foi símbolo de status. Atualmente, no entanto, apenas um é mais do que suficiente. Quem recebe duas vezes por mês (vale e salário) pode optar por duas datas de pagamento. O mais importante é “renunciar” aos cartões de lojas e supermercados: isto evita – ou minimiza – as despesas desnecessárias.

Negociar as anuidades é fundamental. As operadoras dos cartões de crédito creditam as renovações de forma automática, mas não têm nenhum interesse em perder clientes. Portanto, a cada ano, é necessário perder alguns minutos em uma ligação para conseguir a redução, num acordo vantajoso. As operadoras ganham no percentual das compras efetivadas; a anuidade é apenas um bônus.

Cartões de crédito oferecem diversas promoções. As operadoras trabalham com programas de milhagem – descontos em viagens de avião, hospedagens, etc. – e são associadas a muitas divulgações. Contam com reduções de preços em muitas lojas e é preciso encontrá-las.

Nunca utilize o limite de saques do cartão de crédito: os juros incidem ainda no primeiro mês da transação e são ainda mais extorsivos.