A poupança é uma das formas mais comuns e populares de investimento no Brasil, principalmente por sua simplicidade e segurança. A Caixa Econômica Federal, um dos maiores bancos do país, oferece essa modalidade de investimento com características específicas. Mas quanto rende a poupança da Caixa? Vamos descobrir.

Como Funciona o Rendimento da Poupança da Caixa

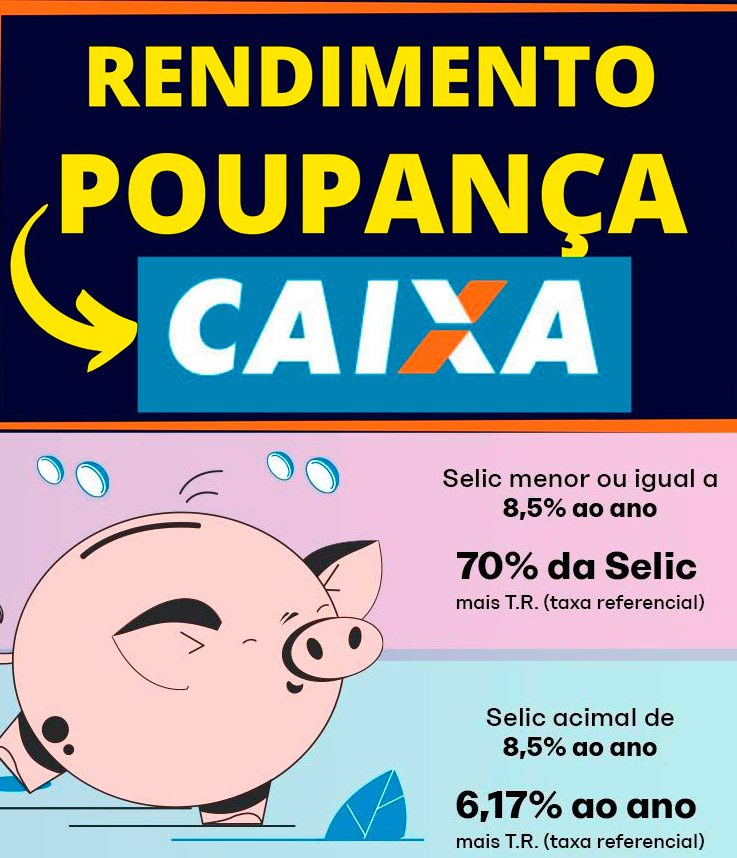

A poupança da Caixa, como qualquer outra poupança, tem seu rendimento atrelado à Taxa Referencial (TR) e à taxa Selic. Se a Selic for igual ou menor a 8,5% ao ano, a poupança rende 70% da Selic mais a TR. Se a Selic for superior a 8,5% ao ano, o rendimento é de 0,5% ao mês mais a TR.

Taxa SELIC hoje: acima de 13%, portanto o rendimento é de 0,5% ao mês (ou 6% ao ano).

Características da Poupança da Caixa

- Acesso fácil: A poupança da Caixa pode ser acessada por diversos canais, incluindo agências físicas, internet banking e telefone.

- Liquidez diária: O dinheiro depositado na poupança pode ser retirado a qualquer momento.

- Isenção de imposto de renda: O rendimento da poupança é isento de imposto de renda para pessoas físicas.

Não recomendamos fazer “day trade” em ativos de renda variável, sabe por que? Leia nosso artigo: Day Trade: O que é? Vale a pena? Quanto ganha? Como iniciar

Quanto Rende a Poupança da Caixa?

O rendimento da poupança da Caixa varia de acordo com a taxa Selic. Por exemplo, se a Selic estiver em 2% ao ano, a poupança da Caixa renderá aproximadamente 1,4% ao ano. Se a Selic estiver em 13% ao ano, o rendimento da poupança será de aproximadamente 6% ao ano.

Com base na taxa Selic de 13%, o rendimento mensal da poupança é de aproximadamente 0,5% ao mês. Aqui está uma tabela que mostra o rendimento mensal para valores de R$1.000 a R$10.000:

| Valor Investido | Rendimento Mensal |

|---|---|

| R$ 1.000 | R$ 5 |

| R$ 2.000 | R$ 10 |

| R$ 3.000 | R$ 15 |

| R$ 4.000 | R$ 20 |

| R$ 5.000 | R$ 25 |

| R$ 6.000 | R$ 30 |

| R$ 7.000 | R$ 35 |

| R$ 8.000 | R$ 40 |

| R$ 9.000 | R$ 45 |

| R$ 10.000 | R$ 50 |

Vale a Pena Investir na Poupança da Caixa?

A resposta para essa pergunta depende do perfil do investidor. Para aqueles que buscam segurança e simplicidade, a poupança da Caixa pode ser uma boa opção. No entanto, para quem busca rendimentos maiores, existem outras opções de investimento que podem ser mais interessantes.

Leia também: Quanto rende R$ 100 mil na renda fixa por mês? (Poupança, CDB e LCI)

1. Quanto rende R$ 1000 na conta poupança da Caixa?

Com a Selic em 13%, o rendimento da poupança é de 0,5% ao mês mais a Taxa Referencial (TR), que atualmente está próxima de zero. Portanto, R$ 1.000 renderiam aproximadamente R$ 5 por mês.

2. Como funciona a poupança da Caixa?

A poupança da Caixa funciona como qualquer outra poupança. O rendimento é atrelado à Taxa Referencial (TR) e à taxa Selic. Se a Selic for igual ou menor a 8,5% ao ano, a poupança rende 70% da Selic mais a TR. Se a Selic for superior a 8,5% ao ano, o rendimento é de 0,5% ao mês mais a TR.

3. Quanto rende 20 mil reais na poupança da Caixa por mês?

Com a Selic em 13%, 20 mil reais renderiam aproximadamente R$ 100 por mês na poupança da Caixa.

4. Qual é o rendimento da poupança da Caixa?

O rendimento da poupança da Caixa depende da taxa Selic. Se a Selic for igual ou menor a 8,5% ao ano, a poupança rende 70% da Selic mais a TR. Se a Selic for superior a 8,5% ao ano, o rendimento é de 0,5% ao mês mais a TR. Com a Selic em 13%, o rendimento é de aproximadamente 0,5% ao mês.

Confira: Como Ganhar Dinheiro com Renda Fixa, veja quanto rende hoje

A poupança da Caixa é uma opção de investimento segura e simples, mas seu rendimento pode não ser o mais atrativo em comparação com outras opções de investimento. Portanto, é importante analisar suas necessidades e objetivos financeiros antes de decidir onde investir seu dinheiro.

- A poupança da Caixa é uma opção de investimento segura e de fácil acesso, disponível para todos os clientes do banco.

- O rendimento da poupança da Caixa é atrelado à taxa Selic e à Taxa Referencial (TR).

- A Caixa oferece diferentes tipos de poupança, incluindo a Poupança Caixa Fácil e a Poupança Social Digital.

- A Poupança Caixa Fácil é uma opção de conta simplificada, que pode ser aberta mesmo por pessoas que não possuem documentos como comprovante de renda ou residência.

- A Poupança Social Digital é uma modalidade de conta digital criada para o recebimento de benefícios sociais, como o Auxílio Emergencial.

- O valor máximo permitido para a Poupança Caixa Fácil é de R$ 3.000,00.

- O rendimento da poupança é mensal e os depósitos realizados após a data de aniversário da poupança só renderão no mês seguinte.

- A poupança da Caixa é isenta de Imposto de Renda para pessoas físicas.

Veja também: Quanto Rende 100% do CDI Hoje? Quanto rende por mês?

Esperamos que este artigo tenha ajudado a entender melhor o rendimento da poupança da Caixa. Se você tiver mais perguntas, não hesite em acessar o site oficial da caixa: https://www.caixa.gov.br/voce/poupanca-e-investimentos/poupanca-caixa-facil/Paginas/default.aspx

Poupança ou Ações: Qual escolher para investir?

A escolha entre poupança e ações depende dos seus objetivos financeiros, tolerância ao risco e horizonte de investimento. Aqui estão algumas razões pelas quais alguém pode optar pela poupança em vez de ações:

- Segurança: A poupança é considerada um investimento seguro, com os depósitos garantidos pelo Fundo Garantidor de Crédito (FGC) no Brasil. Isso significa que seu dinheiro será reembolsado em caso de falência do banco. Já o investimento em ações está sujeito a flutuações do mercado e não há garantia de retornos.

- Liquidez: A poupança oferece alta liquidez, permitindo o acesso fácil ao seu dinheiro quando necessário. Você pode fazer saques ou transferências da sua conta de poupança a qualquer momento. Por outro lado, vender ações pode levar tempo e estar sujeito a taxas ou comissões.

- Tolerância ao risco: Se você tem uma baixa tolerância ao risco e prefere evitar volatilidades e possíveis perdas, a poupança pode ser mais adequada para você. Embora investir em ações possa trazer retornos mais altos a longo prazo, também envolve maiores riscos e flutuações no curto prazo.

- Objetivos de curto prazo: Se você está economizando para um objetivo de curto prazo, como uma viagem ou pagamento de dívidas, a poupança pode ser preferível, pois preserva o capital e evita exposição a riscos de mercado. Por outro lado, investir em ações é mais adequado para objetivos de longo prazo, como aposentadoria, onde você tem tempo para superar as flutuações do mercado.

É importante ressaltar que a escolha entre poupança e ações não precisa ser exclusiva. Você pode diversificar seus investimentos, mantendo uma parte em poupança para garantir segurança e liquidez imediata, enquanto aloca outra parte em ações ou outros instrumentos financeiros visando retornos potencialmente maiores a longo prazo. É sempre recomendável buscar orientação financeira profissional para tomar decisões de investimento com base nas suas circunstâncias pessoais.

Vale a pena conferir: Como Investir em Ações com Pouco Dinheiro, saiba a verdade

Investir na Poupança aumenta meu score?

Investir na poupança da Caixa não tem um impacto direto no score de crédito. O score de crédito é uma pontuação que reflete o histórico de pagamento e o comportamento financeiro de uma pessoa, e é utilizado pelas instituições financeiras para avaliar o risco de conceder crédito. O score é influenciado por fatores como o pagamento de contas em dia, a quantidade de dívidas em aberto e o tempo de relacionamento com instituições financeiras.

No entanto, é importante ressaltar que ter uma conta poupança pode ser um indicativo de relacionamento com o banco e de capacidade de poupança, o que pode ser considerado positivo pelas instituições financeiras durante a análise de crédito. Além disso, manter uma boa saúde financeira, como pagar as contas em dia e evitar dívidas, pode contribuir para um score de crédito mais alto.

Leia: Como Resolver Score de Crédito Baixo (Dicas para Melhorar)

Portanto, embora investir na poupança não seja um fator determinante para aumentar o score de crédito, ter uma conta poupança e manter uma boa gestão financeira podem ser aspectos positivos que influenciam indiretamente na avaliação de crédito. É importante lembrar que cada instituição financeira tem seus próprios critérios de análise de crédito, e o score é apenas um dos fatores considerados.